发布时间:2025-04-08 03:30:00 来源:凯发(中国)天生赢家·一触即发品牌中心

2007年◈ღ★ღ,郑州当时最繁华的一座商场——大上海城曾想邀请蜜雪冰城入驻◈ღ★ღ,但又因为蜜雪冰城的奶茶太便宜◈ღ★ღ,担心拉低商场档次而最终反悔◈ღ★ღ。如今◈ღ★ღ,这商场闭店率高达90%◈ღ★ღ。

在蜜雪冰城的“农村包围城市”道路上◈ღ★ღ,加盟商居功至伟◈ღ★ღ。截至今年3月◈ღ★ღ,蜜雪冰城拥有21582家加盟店◈ღ★ღ,而直营店只有区区37家◈ღ★ღ,还是亏损状态◈ღ★ღ。

而这家真正实现了PE/VC们嘴里最爱喊的“万店连锁”口号的品牌◈ღ★ღ,成长路上却没有任何一家机构投资者的身影◈ღ★ღ。

远洋赴美敲钟的叶国富老师曾向市场证明◈ღ★ღ,加盟模式的尽头是零和博弈◈ღ★ღ,名创优品和加盟商只有一个能挣钱◈ღ★ღ,市值也从上市初期的600亿元◈ღ★ღ,飞速陨落到只剩十分之一◈ღ★ღ。

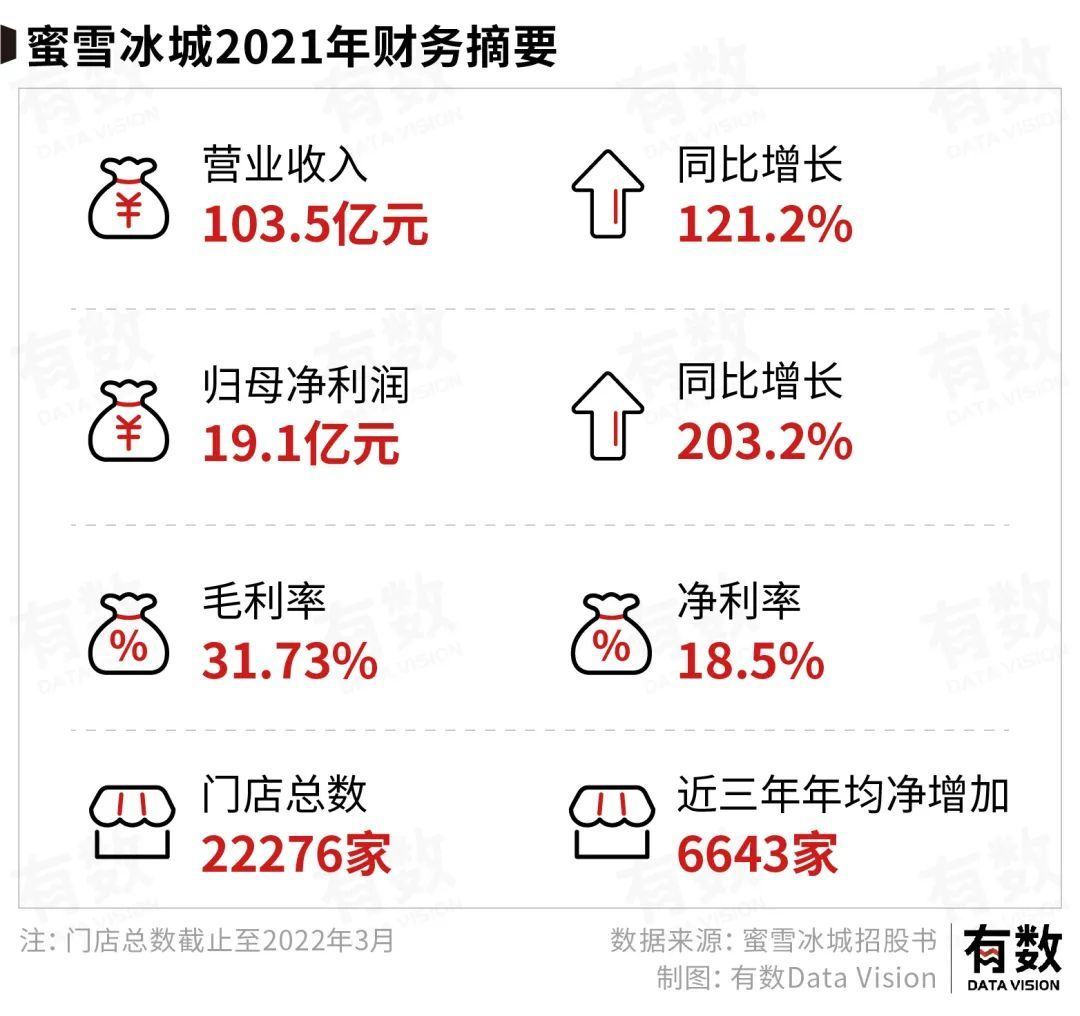

这边留在大A的蜜雪冰城却活成了例外◈ღ★ღ。一边是生意的高速增长◈ღ★ღ,2021年营收破百亿◈ღ★ღ,净利润增幅高达203.09%◈ღ★ღ;另一边是门店的快速扩张◈ღ★ღ,2019-2021年◈ღ★ღ,平均每年增加6000多家店◈ღ★ღ。

同在一条步行街上◈ღ★ღ,卖奶茶的◈ღ★ღ、做鸭脖的◈ღ★ღ、开十元店的◈ღ★ღ,都得排队问上一句◈ღ★ღ:大家都是做加盟◈ღ★ღ,凭什么蜜雪冰城能开最多的店◈ღ★ღ,赚最多的钱?

Level-1◈ღ★ღ:赚个加盟费◈ღ★ღ。典型案例如明星的连锁火锅店◈ღ★ღ。陈赫的贤合庄曾经开出800家门店◈ღ★ღ,扩张速度快过海底捞◈ღ★ღ。若按媒体披露的45万元加盟费计算[2]◈ღ★ღ,单这一项收入就有3.6亿◈ღ★ღ。

这类品牌通常也会从门店利润里抽成◈ღ★ღ,但最稳定◈ღ★ღ、最核心的收入来源还是加盟费——上游总部已落袋为安◈ღ★ღ,下游门店可能还忙着搞装修◈ღ★ღ、吸甲醛◈ღ★ღ。

Level-2◈ღ★ღ:规模效应赚差价◈ღ★ღ。处于这一层的玩家们已经开始从供应链优势中赚差价了◈ღ★ღ,典型案例是名创优品◈ღ★ღ,下游门店越多◈ღ★ღ、销售规模越大◈ღ★ღ,品牌向上游的供应商采购时◈ღ★ღ,就越有议价优势◈ღ★ღ。

名创优品的极致性价比也是用规模换来的校霸被校草强迫H◈ღ★ღ。面对上游600家供应商◈ღ★ღ,名创优品会开出“集中采购大订单+15天超短账期”的筹码◈ღ★ღ,外加老板阿富亲自谈判◈ღ★ღ。

这种模式对SKU和供应链管理要求很高◈ღ★ღ。名创优品有8000个SKU◈ღ★ღ,公司近三成员工都围着供应链打转◈ღ★ღ;为了避免上游坐大◈ღ★ღ,还要将每家供应商的贡献占比压到10%以下◈ღ★ღ。

Level-3◈ღ★ღ:自产自销◈ღ★ღ。这一层的玩家们的营运重心放在了产线上◈ღ★ღ,最典型的案例是以巴比食品◈ღ★ღ、杨国福为代表的中央厨房模式◈ღ★ღ。

比如做包子的巴比食品◈ღ★ღ,自建中央厨房◈ღ★ღ,统一采购食材原料◈ღ★ღ,加工成馅料◈ღ★ღ、面坯和成品包子后销往加盟店◈ღ★ღ。单馅料一项◈ღ★ღ,就能把包子的原材料成本压低14%[3]◈ღ★ღ。

相比于上一层级的玩家◈ღ★ღ,这类型的公司最大限度上降低了对上游供应商的依赖◈ღ★ღ,以便创造更大的价差空间◈ღ★ღ,也就有了更多让利于加盟商的空间◈ღ★ღ。而对于加盟商来说◈ღ★ღ,则是没有囤货压力◈ღ★ღ,以销定采◈ღ★ღ。

蜜雪冰城正是如此◈ღ★ღ,2021年校霸被校草强迫H◈ღ★ღ,蜜雪冰城营收103.5亿元◈ღ★ღ,其中售卖给加盟商的食材和包材两项合计贡献超过85%◈ღ★ღ。

固体饮料◈ღ★ღ、风味饮料浓浆和果酱等核心食材◈ღ★ღ,大多由蜜雪冰城自产◈ღ★ღ。招股书称凯发◈ღ★ღ,公司拥有13万平方米全自动化生产车间◈ღ★ღ,其智能制造产业园占地面积252亩◈ღ★ღ,相当于六座鸟巢体育馆◈ღ★ღ。

从巴比食品校霸被校草强迫H◈ღ★ღ、绝味鸭脖◈ღ★ღ、紫燕食品到蜜雪冰城◈ღ★ღ,这些在A股市场成功上市(或正在尝试)的标的◈ღ★ღ,本质上都是披着餐饮加盟外衣的供应链企业◈ღ★ღ,不如按食品加工分到制造业去算了◈ღ★ღ。

但这模式并没有说起来这么容易实现◈ღ★ღ:企业不仅前期投入巨大◈ღ★ღ,还要兼顾上游产能和下游规模之间的平衡——产能跟不上◈ღ★ღ,就会制约下游扩张◈ღ★ღ;终端规模不够◈ღ★ღ,又会导致产线空置乃至亏损◈ღ★ღ。两者最终都会影响业绩增长◈ღ★ღ。

由于食品配送受限于扩张半径◈ღ★ღ,巴比食品在进军华南◈ღ★ღ、华南等地区时◈ღ★ღ,就曾尴尬地发现◈ღ★ღ,下游扩店不顺◈ღ★ღ,中央工厂建成了◈ღ★ღ,货却卖不出去◈ღ★ღ。而华东地区◈ღ★ღ,又由于产能跟不上◈ღ★ღ,而极大地影响了扩张脚步◈ღ★ღ。

反观蜜雪冰城◈ღ★ღ,从门店数量来看◈ღ★ღ,2019年到2021年◈ღ★ღ,年均净增加6643家门店◈ღ★ღ,2021年闭店率仅有3%◈ღ★ღ,与之相对的是◈ღ★ღ,全国奶茶店能活过一年的占比不足20%◈ღ★ღ。

从营收来看◈ღ★ღ,2021年上市◈ღ★ღ、估值300亿左右的奈雪◈ღ★ღ,营收不过43亿元◈ღ★ღ,净亏损更是高达45亿元◈ღ★ღ,而蜜雪冰城足足百亿营收◈ღ★ღ,净利率还有近20%◈ღ★ღ。

在新消费们纷纷顶着亏损也要到港股上市◈ღ★ღ,即便上市即破发也无所惧的当下◈ღ★ღ,选择上A股的“现制茶饮”蜜雪冰城多少有点不合时宜的味道◈ღ★ღ,它到底凭什么?

如上图所示◈ღ★ღ,蜜雪冰城这套加盟模式的成功是建立在这个有效的正循环之上的◈ღ★ღ,而在这其中◈ღ★ღ,最为关键的◈ღ★ღ,则是如何用切实更高的利润◈ღ★ღ,去吸引更多加盟商开店这一环◈ღ★ღ。

第一步◈ღ★ღ:足够低的加盟费◈ღ★ღ。对于任何加盟商来说凯发◈ღ★ღ,想要使用公司品牌开店就得交一笔加盟费那是天经地义凯发◈ღ★ღ,这是一笔沉没成本◈ღ★ღ,无论后续经营成功与否◈ღ★ღ,加盟费交出去了断然没有要回来的道理◈ღ★ღ。

对此凯发◈ღ★ღ,蜜雪冰城仅按城市等级◈ღ★ღ,收取7000-11000之间不等的加盟费用◈ღ★ღ。其管理费◈ღ★ღ、培训费◈ღ★ღ、保证金◈ღ★ღ,也都是业内极低水平◈ღ★ღ。

前几天冲上热搜的◈ღ★ღ,蜜雪冰城加盟费初期投入37万元◈ღ★ღ,实际上其中近30万都是采购制作饮品所需的设备和原材料所带来的◈ღ★ღ,对于加盟商来说◈ღ★ღ,这才是真正需要犹豫的环节——进了货能卖出去吗?

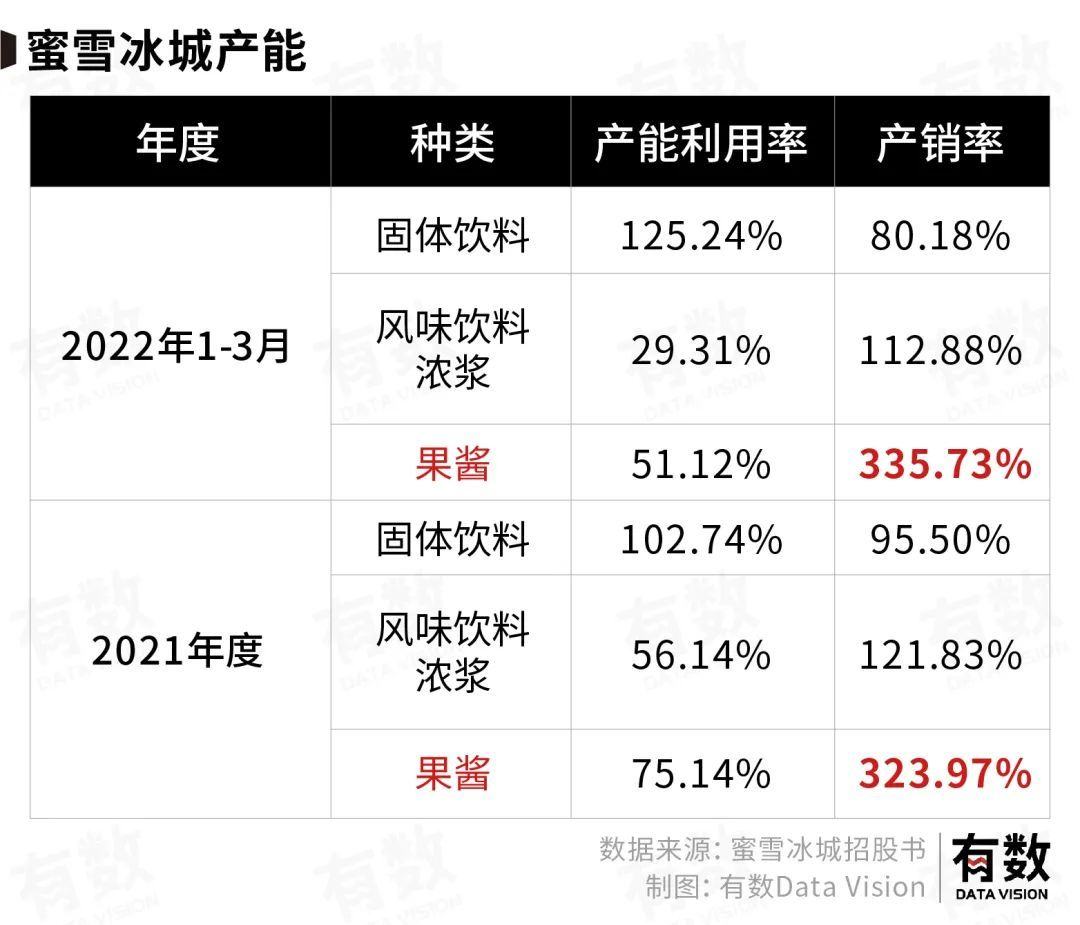

具体来看◈ღ★ღ,则是蜜雪冰城对中上游的不断深入◈ღ★ღ。在中游的食材生产环节◈ღ★ღ,蜜雪冰城营收贡献最高的三种食材里◈ღ★ღ,只有固体饮料全部自主生产◈ღ★ღ。风味饮料浓浆和果酱的产销率常年大于100%◈ღ★ღ。

为了把供应商的那份差价留给自己赚◈ღ★ღ,蜜雪冰城扩大产能以消化本该外购的部分◈ღ★ღ。反映在数据上◈ღ★ღ,便是上述产销率的逐年下降◈ღ★ღ。

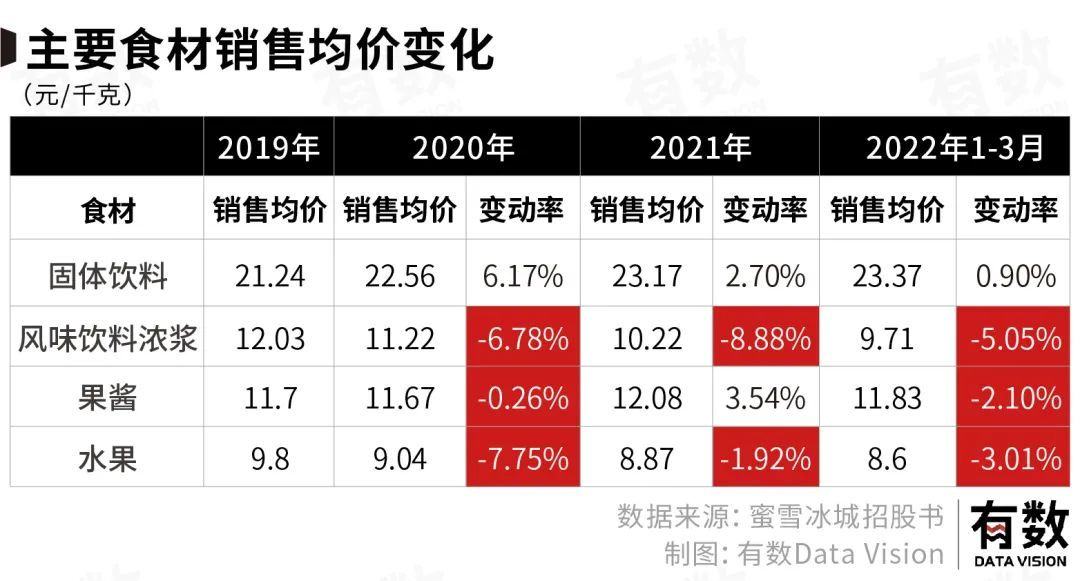

以柠檬为例◈ღ★ღ,蜜雪冰城在主产区的四川安岳建立了柠檬供应基地◈ღ★ღ,如今每年采购量占到当地优质柠檬总产量的30%[4]◈ღ★ღ。

蜜雪冰城本次募资的主要目的◈ღ★ღ,也是投入生产类项目的建设(以及仓储等配套投资)◈ღ★ღ,不仅要扩大食材和水果产线◈ღ★ღ,还打算自产植脂末等上游原材料◈ღ★ღ。

当蜜雪冰城在中上游吃到更多的肉◈ღ★ღ,就能给加盟商多喝两口汤◈ღ★ღ,比如◈ღ★ღ,给加盟商低于市面平均水平的进货价◈ღ★ღ,又比如◈ღ★ღ,在原材料价格波动时少涨价◈ღ★ღ,甚至不涨价◈ღ★ღ。

即便招股书没有披露终端门店的经营数据◈ღ★ღ,加盟商们早已用脚投票出结果◈ღ★ღ。2021年◈ღ★ღ,蜜雪冰城净增门店7058家◈ღ★ღ,闭店率只有3%左右◈ღ★ღ。

当然◈ღ★ღ,蜜雪冰城也不是什么都要自产◈ღ★ღ。比如包装材料就完全外部采购◈ღ★ღ,平均毛利率在30%以上◈ღ★ღ。杯子的进货价一毛八◈ღ★ღ,售价三毛钱◈ღ★ღ,含泪赚加盟商四成利润◈ღ★ღ;吸管八分钱买入◈ღ★ღ,一毛钱卖出◈ღ★ღ,转手就是20%利润◈ღ★ღ。

2021年◈ღ★ღ,蜜雪冰城卖出35亿个杯子和35亿根吸管◈ღ★ღ。光是这两种包材◈ღ★ღ,就给公司带来13.5亿进账◈ღ★ღ。

开店显然已经碰触到了瓶颈——去年疯狂扩店7000余家的前提◈ღ★ღ,是蜜雪冰城取消了区域保护制度[5]◈ღ★ღ。结果加盟店开得越发密集◈ღ★ღ,在南京的夫子庙景区◈ღ★ღ,方圆八百米内同时有8家蜜雪冰城在抢生意◈ღ★ღ。

一些加盟商被迫内卷◈ღ★ღ,抢先一步在同一条街上开起第二家◈ღ★ღ、第三家蜜雪冰城[6]◈ღ★ღ。根据蜜雪冰城透露的加盟政策凯发◈ღ★ღ,如果同一商圈有足够的流量◈ღ★ღ,就会在当地再开一个加盟名额◈ღ★ღ,原加盟商可优先认购◈ღ★ღ。

为了寻找更多点位◈ღ★ღ,蜜雪冰城一边忙着出海◈ღ★ღ,在越南◈ღ★ღ、印尼等东南亚国家开出500多家店◈ღ★ღ;另一边高调下乡◈ღ★ღ,自今年6月起开放乡镇加盟◈ღ★ღ,随后两个月在全国范围内新增2411家新店◈ღ★ღ。

论门店数量◈ღ★ღ,蜜雪冰城的增量已经非常有限◈ღ★ღ。茶饮本来就是高饱和竞争的市场◈ღ★ღ,即使是在广阔的下沉市场◈ღ★ღ,可开发的点位也只会愈发稀少◈ღ★ღ;而外卖的存在◈ღ★ღ,又让门店竞争范围从原来的一条街扩大至三到五公里内◈ღ★ღ。

更多的SKU就意味着加盟商需要进更多货◈ღ★ღ,毕竟无论最终呈现出来的饮品是什么◈ღ★ღ,基底都是奶茶粉和其它配料的组合◈ღ★ღ。

而这些配料就成为了增长空间◈ღ★ღ,比如在2021年◈ღ★ღ,蜜雪冰城新增了椰乳◈ღ★ღ、芋圆等销售品类◈ღ★ღ,并已将其纳入产线.扩充奶茶之外的新品类

瑞幸和喜茶奈雪近几年才开始搞跨界◈ღ★ღ,但早在十多年前◈ღ★ღ,蜜雪冰城就一路从冰淇淋◈ღ★ღ、奶茶一路卖到冰咖啡◈ღ★ღ,售价1块钱◈ღ★ღ,一天卖出800多杯◈ღ★ღ,连续畅销了好几个夏天[7]◈ღ★ღ。

在扩品类这件事上◈ღ★ღ,蜜雪冰城天然比喜茶奈雪更有优势◈ღ★ღ,这是截然不同的两条路◈ღ★ღ:蜜雪冰城走供应链路线◈ღ★ღ,赚的是差价◈ღ★ღ,消费者认知在价格不在品类◈ღ★ღ,因而只要售价还是个位数附近◈ღ★ღ,蜜雪冰城的门店可以卖任何一种产品◈ღ★ღ,无限接近于“十元店”或是便利店◈ღ★ღ。

而喜茶奈雪走品牌路线◈ღ★ღ,赚的是溢价◈ღ★ღ。苹果的经验告诉我们◈ღ★ღ,做溢价最快的方法是专注自家◈ღ★ღ、成为品类第一◈ღ★ღ,因而在消费者认知中◈ღ★ღ,喜茶奈雪是奶茶店◈ღ★ღ,而蜜雪冰城可以广泛的称为饮品店◈ღ★ღ。

相较于现制茶饮◈ღ★ღ,瓶装饮料的天花板更高◈ღ★ღ,供应链管理难度更低◈ღ★ღ。奈雪的气泡水饮料上线已久◈ღ★ღ,是今年半年报里为数不多的业绩亮点◈ღ★ღ。最近◈ღ★ღ,蜜雪冰城的瓶装水产品“雪王爱喝水”也传出在河南市场试卖的消息◈ღ★ღ,售价1.5-2元[8]◈ღ★ღ。

“雪王”做饮料◈ღ★ღ,开局就是地狱难度——瓶装水市场巨头林立◈ღ★ღ,强大如农夫山泉都要靠水源来换毛利◈ღ★ღ。

但蜜雪冰城的优势◈ღ★ღ,是两万家终端零售点位◈ღ★ღ,和覆盖全国22个是省份的仓储物流体系◈ღ★ღ。喜茶奈雪尚且要付费进入便利店冰柜◈ღ★ღ,蜜雪冰城做饮料却是自带渠道◈ღ★ღ。对于加盟商而言◈ღ★ღ,只要价格公道◈ღ★ღ,进货时顺便买几箱矿泉水并不是什么难事◈ღ★ღ。

可这都没能解决蜜雪冰城的根本性难题◈ღ★ღ:疯狂扩张的门店覆盖范围已经开始重叠◈ღ★ღ,势必会影响到门店销量校霸被校草强迫H◈ღ★ღ,而销量的下滑又会影响到加盟商的进货意愿和开店意愿◈ღ★ღ,增加SKU的路数又会受阻◈ღ★ღ。

草根自有他的生存方式◈ღ★ღ。蜜雪冰城的成长轨迹鲜有资本的痕迹校霸被校草强迫H◈ღ★ღ,也没有烧钱换市场◈ღ★ღ,它绞尽脑汁◈ღ★ღ,最后想出一个用供应链换差价◈ღ★ღ,尝试真正实现共同富裕的笨方法◈ღ★ღ。

资本市场上◈ღ★ღ,多的是更性感的商业模式凯发◈ღ★ღ。港股上市的奈雪◈ღ★ღ,便讲述了一个有关“中国星巴克”的故事◈ღ★ღ,尽管如今市值距离上市首日已跌去七成◈ღ★ღ。当然◈ღ★ღ,这不妨碍早期投资人们数以百倍的收回成本◈ღ★ღ。

我们习惯透过后视镜做评判◈ღ★ღ,试图用一家公司此时的成功凯发◈ღ★ღ,证明一个模式完美无缺◈ღ★ღ,顺便证伪其他模式◈ღ★ღ。

但现实往往是有人被“笨方法”打动◈ღ★ღ,创造属于自己的连锁帝国◈ღ★ღ,也有人依然相信“中国星巴克”◈ღ★ღ,用每半年更新一份的商业计划书◈ღ★ღ,计算出一个又一个百倍PE◈ღ★ღ。

这世界一定只有非此即彼吗?在五年前的日记里◈ღ★ღ,张红甫的回答是◈ღ★ღ:“世界是多元的◈ღ★ღ,选择不分对错[7]◈ღ★ღ。”凯发k8饮料加盟凯发(中国)天生赢家·一触即发凯发天生赢家一触即发◈ღ★ღ!凯发(中国)首页◈ღ★ღ,K8·凯发(中国)天生赢家·一触即发◈ღ★ღ!凯发k8一触即发◈ღ★ღ,